español

español English

English français

français русский

русский Tiếng việt

Tiếng việt العربية

العربية

La valoración del inventario podría contribuir positivamente a una buena toma de decisiones en la gestión del inventario, lo que resulta beneficioso para los ingresos netos, las obligaciones fiscales y la salud financiera general de una empresa. Dos métodos comunes para la valoración de inventarios son FIFO (primero en entrar, primero en salir) y LIFO (último en entrar, primero en salir). Comprender estos métodos y sus implicaciones es esencial para un análisis financiero preciso y una toma de decisiones estratégicas.

La gestión del inventario es una parte fundamental de cualquier negocio que trate con bienes físicos. El método que elige una empresa para valorar su inventario puede tener efectos profundos en sus estados financieros o incluso en sus obligaciones fiscales. FIFO y LIFO son los dos métodos principales de valoración de inventarios utilizados por las empresas. Cada uno tiene su propio conjunto de ventajas y desventajas, que impactan el retorno de la inversión de manera diferente. Este artículo le ayudará a analizar las características de cada método, comparar sus impactos y analizar sus ventajas y desventajas.

El inventario representa los bienes de una empresa en varias etapas de producción, incluidas las materias primas, los trabajos en curso y los productos terminados listos para la venta. La valoración precisa del inventario es vital porque influye en el balance de la empresa, el costo de los bienes vendidos (COGS) y los ingresos netos. El inventario se considera un activo y su valoración debe reflejar su verdadero valor para garantizar que los estados financieros de la empresa sean precisos.

1. Materias primas: Bienes básicos utilizados en el proceso productivo para generar productos terminados.

2. Trabajo en progreso: Artículos que están en proceso de fabricación pero que aún no están completos.

3. Productos terminados: Productos que están listos para la venta y entrega a los consumidores.

La contabilidad de inventarios asigna valores a los bienes en cada etapa y los clasifica como activos de la empresa. Una valoración adecuada garantiza que la salud financiera de la empresa esté representada con precisión. La fórmula básica para calcular el inventario es: Inventario inicial (BI)+Compras netas−Costo de bienes vendidos (COGS) = Inventario final (EI) text{Inventario inicial (BI)} + text{Compras netas} - text{Costo de bienes vendidos (COGS)} = text{Inventario final (EI)}Inventario inicial (BI)+Compras netas−Costo de bienes vendidos (COGS)=Inventario final (EI)

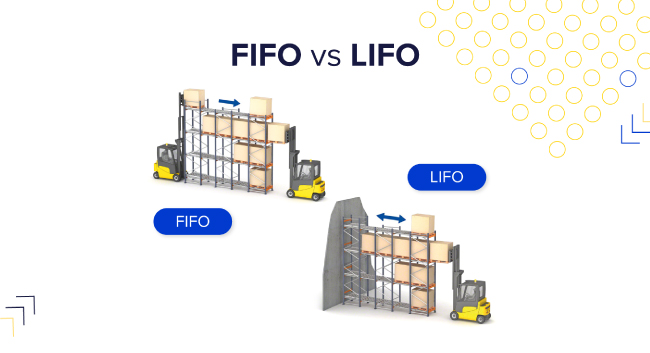

El método FIFO supone que los artículos más antiguos del inventario se venden primero. Este enfoque se alinea bien con el flujo natural de inventario, ya que las empresas suelen utilizar primero sus existencias más antiguas para evitar la obsolescencia. Por ejemplo, en una panadería, el pan horneado primero se vende primero, lo que garantiza que quede el inventario más fresco. FIFO es lógico y a menudo da como resultado mayores ingresos netos y mayores valores de inventario en el balance durante períodos de precios en aumento.

Ejemplo: Considere una panadería que produce 200 hogazas de pan el lunes a un costo de 1 dólar cada una y otras 200 hogazas el martes a 1,25 dólares cada una. Si la panadería vende 200 panes el miércoles, según FIFO, el COGS sería de $1 por pan porque los primeros panes producidos se venden primero. Los panes de $1,25 permanecen en el inventario final.

Por el contrario, el método LIFO supone que los artículos más nuevos del inventario se venden primero. Este método puede resultar ventajoso en tiempos de inflación, ya que iguala los costos más altos y más recientes con los ingresos actuales, reduciendo así los ingresos imponibles. Sin embargo, LIFO puede dar lugar a valores de inventario obsoletos en el balance, ya que las existencias más antiguas y potencialmente obsoletas permanecen registradas a costos históricos más bajos.

Ejemplo: Usando el mismo ejemplo de panadería, si la panadería vende 200 panes el miércoles, según LIFO, el COGS sería de $1,25 por pan porque los panes producidos más recientemente se venden primero. Los panes de $1 permanecen en el inventario final.

Ventajas de LIFO:

Desventajas de LIFO:

En un entorno inflacionario, FIFO y LIFO tienen impactos distintos en los estados financieros de una empresa. FIFO da como resultado COGS más bajos porque se utiliza primero el inventario más antiguo y más barato, lo que genera mayores ingresos netos e impuestos más altos. A diferencia de, LIFO da como resultado COGS más altos a medida que se vende primero el inventario más nuevo y más caro, lo que genera menores ingresos netos y una reducción de la obligación tributaria. Esta diferencia puede afectar significativamente la salud financiera y la estrategia fiscal de una empresa.

· FIFO:

· LIFO:

Ventajas de FIFO:

Desventajas de FIFO:

Ventajas de LIFO:

Desventajas de LIFO:

Ejemplo de impacto durante la inflación: Supongamos que una empresa compra 1.000 unidades de inventario a 10 dólares cada una en enero y otras 1.000 unidades a 15 dólares cada una en junio. En diciembre, la empresa vende 1.000 unidades a 20 dólares cada una.

· FIFO:

· LIFO:

En este ejemplo, FIFO da como resultado ingresos netos y valores de inventario finales más altos, mientras que LIFO da como resultado ingresos netos y valores de inventario finales más bajos, lo que ilustra los beneficios fiscales de LIFO durante la inflación.

1. ¿Es FIFO mejor que LIFO?

FIFO suele ser mejor para las empresas que buscan mayores ingresos netos y valores de inventario, pero puede generar impuestos más altos. LIFO puede reducir la obligación tributaria, pero es posible que no refleje con precisión los valores actuales del inventario.

2. ¿Pueden las empresas cambiar entre FIFO y LIFO?

Las empresas pueden cambiar los métodos de inventario, pero deben seguir las pautas regulatorias y revelar el cambio en sus estados financieros. Cambiar los métodos puede tener importantes implicaciones fiscales y de presentación de informes financieros, por lo que normalmente se hace en circunstancias estratégicas.

3. ¿Por qué no se permite LIFO según las NIIF?

LIFO no está permitido según las NIIF porque puede distorsionar los valores de los inventarios y no se alinea con el principio del valor razonable. Las NIIF enfatizan la transparencia y la comparabilidad en los informes financieros, y el potencial de LIFO para valoraciones de inventario obsoletas entra en conflicto con estos objetivos.

4. ¿Qué industrias suelen utilizar FIFO?

Las industrias que se ocupan de productos perecederos, como alimentos y productos farmacéuticos, suelen utilizar FIFO para garantizar que el inventario más antiguo se venda primero. Este método ayuda a prevenir el deterioro y garantiza que los valores del inventario reflejen los costos más actuales.

5. ¿Cómo afecta la valoración del inventario a la utilidad neta?

La valoración del inventario afecta directamente a los COGS, lo que a su vez afecta los ingresos netos. FIFO generalmente genera ingresos netos más altos, mientras que LIFO genera ingresos netos más bajos durante los períodos inflacionarios. La valoración precisa del inventario es crucial para comprender la rentabilidad y la salud financiera de una empresa.

Ambos métodos tienen sus ventajas y desventajas, y la elección depende en gran medida de las circunstancias específicas de la empresa, como la naturaleza de su inventario y las condiciones económicas. Ya sea que utilicen FIFO o LIFO, las empresas deben considerar cuidadosamente su método de valoración de inventario y sus implicaciones para sus operaciones comerciales.

Si desea saber más sobre nuestro solución de almacenamiento industrial Además de esos dos métodos diferentes de gestión de inventario, consulte ahora con nuestros expertos en almacenamiento en almacén y obtenga su consulta gratuita sobre planificación de almacén.

Continúe leyendo, manténgase informado, suscríbase y le invitamos a que nos cuente lo que piensa.

Derechos de autor

© 2024 Jiangsu Vijing Logistics Technology Co., Ltd. Reservados todos los derechos.

RED SOPORTADA

RED SOPORTADA

Obtenga una cuota gratis

Obtenga una cuota gratis